项目政策

项目政策  项目公示

项目公示  项目申请

项目申请  知识产权

知识产权  个人提升

个人提升  工商财税

工商财税  网站首页

网站首页2018年加计扣除“以报代备”政策解读

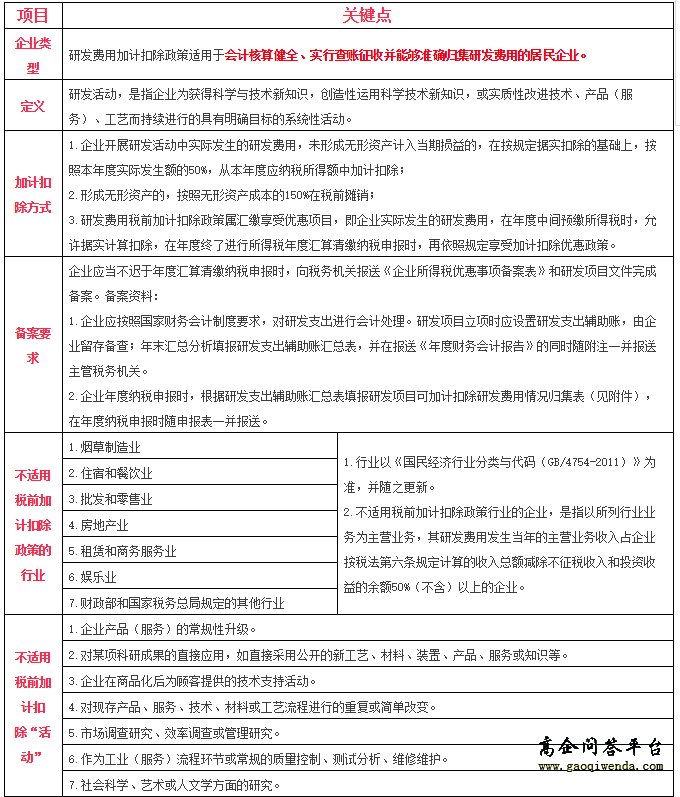

公告的最新规定,《企业所得税优惠事项管理目录》(2017年版)中除了“软件和集成电路产业”优惠事项需在汇缴期内向税务机关提供相关资料外,2017年度企业所得税汇算清缴及以后年度企业所得税优惠事项无需办理优惠备案。企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。以下为2018年加计扣除“以报代备”政策解读。

一、优惠事项名称

开发新技术、新产品、新工艺发生的研究开发费用加计扣除

1、政策概述

企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本150%摊销。对从事文化产业支撑技术等领域的文化企业,开发新技术、新产品、新工艺发生的研究开发费用,允许按照税收法律法规的规定,在计算应纳税所得额时加计扣除。

2、主要政策依据

1).《中华人民共和国企业所得税法》第三十条;

2).《中华人民共和国企业所得税法实施条例》第九十五条;

3).《财政部 海关总署 国家税务总局关于继续实施支持文化企业发展若干税收政策的通知》(财税〔2014〕85号);

4).《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号);

5).《科技部 财政部 国家税务总局关于进一步做好企业研发费用加计扣除政策落实工作的通知》(国科发政〔2017〕211号);

6).《国家税务总局关于企业研发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号;

7).《国家税务总局关于研发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2017年第40号)。

3、主要留存备查资料

1).自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

2).自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单;

3).经科技行政主管部门登记的委托、合作研究开发项目的合同;

4).从事研发活动的人员(包括外聘人员)和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录及费用分配计算证据材料);

5).集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;

6).“研发支出”辅助账及汇总表;

7).企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查。

4、享受优惠时间

汇缴享受

5、后续管理要求

由省税务机关(含计划单列市税务机关)规定。

二、优惠事项名称

企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用加计扣除

1、政策概述

企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用,可以按照规定进行税前加计扣除。创意设计活动是指多媒体软件、动漫游戏软件开发,数字动漫、游戏设计制作;房屋建筑工程设计(绿色建筑评价标准为三星)、风景园林工程专项设计;工业设计、多媒体设计、动漫及衍生产品设计、模型设计等。

2、主要政策依据

1).《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号);

2).《国家税务总局关于企业研发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号;

3).《国家税务总局关于研发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2017年第40号)。

3、主要留存备查资料

1).创意设计活动相关合同;

2).创意设计活动相关费用核算情况的说明。

4、享受优惠时间

汇缴享受

5、后续管理要求

由省税务机关(含计划单列市税务机关)规定。

三、优惠事项名称

科技型中小企业开发新技术、新产品、新工艺发生的研究开发费用加计扣除

1、政策概述

科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

2、主要政策依据

1).《中华人民共和国企业所得税法》第三十条;

2).《中华人民共和国企业所得税法实施条例》第九十五条;

3).《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号);

4).《财政部税务总局科技部关于提高科技型中小企业研究开发费用税前加计扣除比例的通知》(财税〔2017〕34号);

5).《科技部财政部国家税务总局关于印发<科技型中小企业评价办法〉的通知》(国科发政〔2017〕115号);

6).《国家税务总局关于企业研发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号;

7).《国家税务总局关于提高科技型中小企业研究开发费用税前加计扣除比例有关问题的公告》(国家税务总局公告2017年第18号);

8).《国家税务总局关于研发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2017年第40号)。

3、主要留存备查资料

1).自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

2).自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单;

3).经科技行政主管部门登记的委托、合作研究开发项目的合同;

4).从事研发活动的人员(包括外聘人员)和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录及费用分配计算证据材料);

5).集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;

6).“研发支出”辅助账及汇总表;

7).企业已取得的地市级(含)以上科技行政主管部门出具的鉴定意见;

8).科技型中小企业取得的入库登记编号证明资料。

4、享受优惠时间

汇缴享受

5、后续管理要求

由省税务机关(含计划单列市税务机关)规定。

高新技术企业税收优惠政策|高新技术企业申报材料|2018年深圳高新技术企业认定|2018年广州高新技术企业认定.2424604041咨询,171078453企业项目申报咨询群

欢迎V我:13060107325

上一篇:企业知识产权贯标政策解读

最新更新

- 《广东省工业和信息化厅关于广东消费名品资源库培育建设的工作方案》政策解读

- 《广东省市场监督管理局关于食品、食品相关产品生产企业风险分级的管理办法(试行)》解读

- 《2025年深圳市民营及中小企业发展项目扶持计划产业紧缺人才项目申报指南》政策简要解读

- 《广东省工业和信息化厅关于广东省工业遗产管理办法》政策解读

- 《广东省工业和信息化厅关于省级工业设计中心认定管理办法》政策解读

- 《广东省计量发展规划(2022-2035年)》解读

- 《产业知识产权运营中心建设管理工作指引(暂行)》解读

- 《广东省市场监督管理局食品经营许可和备案实施细则》解读

- 《专利商标代理服务政府采购需求标准(试行)》解读

- 《专利纠纷行政裁决和调解办法》解读

推荐阅读

- 【深圳】深圳市海外高层次人才创新创业专项资金-创业场租补贴(类别:研发团队)

- 【1000问答】高新成果转换证明材料,需要提交哪些方面的证明呢?

- 【广东省】2019年度广东省科学技术奖提名工作下周一正式开始

- 专精特新“小巨人”企业认定标准(自2024年8月20日起实施)

- 【国家】减税,减税:企业所得税降了,增值税也降了

- 广州科技大脑如何领取“免申即享”补助资金?

- 【深圳市】2019年国家高新技术企业培育计划介绍及申请指南

- 【东莞市】2019年申请东莞市高新技术企业认定优惠政策、申报时间、条件、材料及流程

- 【南沙区】高新技术企业要发钱(30万)啦!赶紧申请啊!

- 《广东省市场监督管理局专业标准化技术委员会管理办法》政策解读

关注我们

热点关键词

-

东莞市人才

东莞市工程系列人工智能专业副高级职称评审委员会评审委员

人工智能专业副高级职称评审委员

广州市农村科技特派员公示

2024年广州农村科技特派员入库名单

广州科技创新母基金

广州市项目公示

科技创新母基金第九批拟合作机构

子基金管理人

PRINCE直播课程

项目管理培训课

项目管理从业人员

资深项目管理师

东莞市项目公示

2025年东莞市公示

企业技术改造资金项目

资助计划的公示

2023年深港联合资助项目

深港联合资助

深圳市项目

ACP远程培训

敏捷培训课程

ACP考试

项目申报

省级知识产权

第六届全国科学实验展演汇演活动

获奖名单

税前扣除项目

加计扣除

2024年度深圳市科技企业孵化器、众创空间运营评价以及国家级、省级认定(备案)科技企业孵化器、众创空间奖励拟资助项目